こんにちは、2級ファイナンシャル・プランニング技能士のオットです。

皆さんは会社から発行される源泉徴収票をしっかりと見たことがありますか?

源泉徴収票には、会社から支払われた給与等の総額、支払った社会保険料や税金の額などが記載されています。しかし、いざ見てみると「何がなんだか分からない…」と感じる方も多いのではないでしょうか。

今回は、意外とわからない源泉徴収票の見方について、所得税に焦点を当てて解説します。 一緒に源泉徴収票の見方を学んでいきましょう!

源泉徴収とは?

まず、源泉徴収という言葉の意味を理解しましょう。

源泉徴収とは、会社が給与等を支払う際に、所得税を計算してあらかじめ天引きする仕組みのことです。つまり、会社が代わりに所得税を納めてくれているため、従業員は自分で税金を納める手間が省けます。

しかし、その分「自分がいくら税金を支払っているのか分かりにくい」という側面もあります。自分が支払った税額は、源泉徴収票を見ることで把握することができます。

源泉徴収票の見方と記載内容

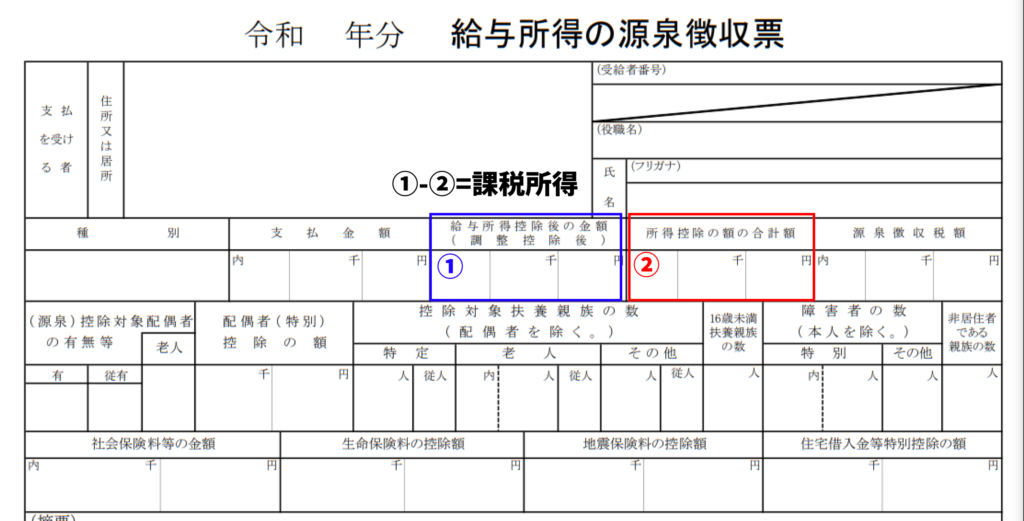

支払金額

支払金額とは、会社からあなたに支払われた1年間の給与等の総額です。収入金額とも呼ばれます。

給与明細の額面金額の総額で、手取りとは異なるので注意しましょう。

給与所得控除後の金額

給与所得控除後の金額とは、給与から給与所得控除を引いた金額です。

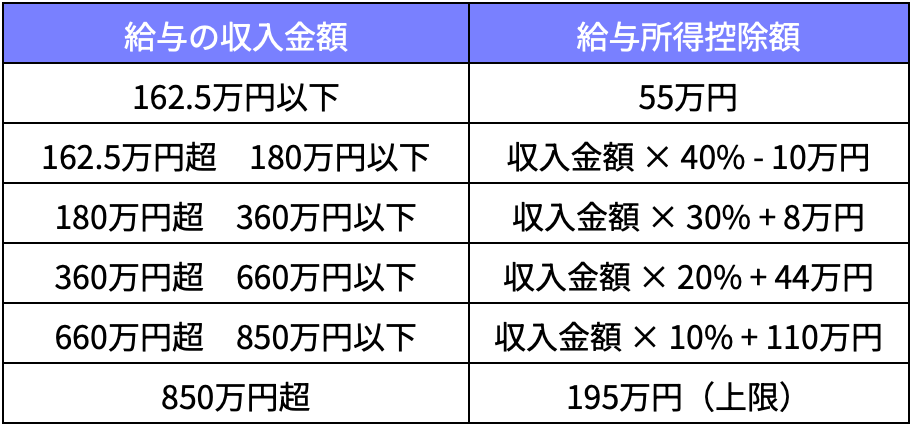

給与所得控除とは?

会社員として働くにあたり、スーツなど実費で購入しなければならないものは経費にしてもらえないものかと思ったことはありませんか?そんな思いに答えてくれるものが給与所得控除です。給与所得控除は、会社員の経費のようなもので、会社員が仕事をする上でかかる支出を考慮し、毎年一定額を控除してくれています。控除額は最低55万円です。

所得控除の額の合計額

所得控除の額の合計額とは、税金を計算する前に所得から控除できる金額の合計です。所得控除はいずれも生活する上で必要なお金であるため、その分のお金からは税金を取らないようになっています。

代表的な所得控除には以下のようなものがあります。

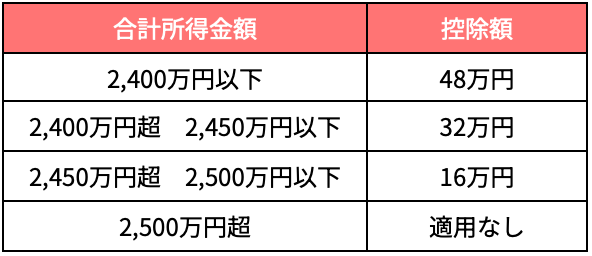

基礎控除

納税者本人が生きていく上で必要最低限のお金

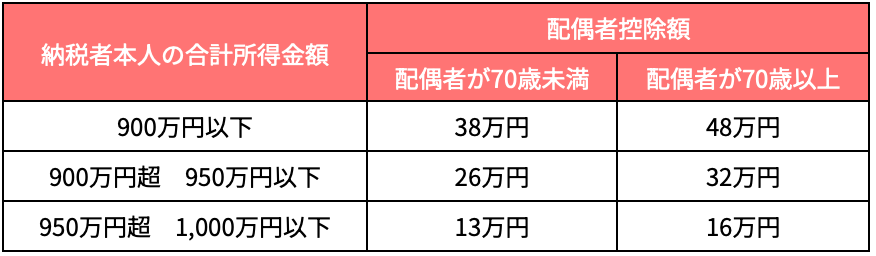

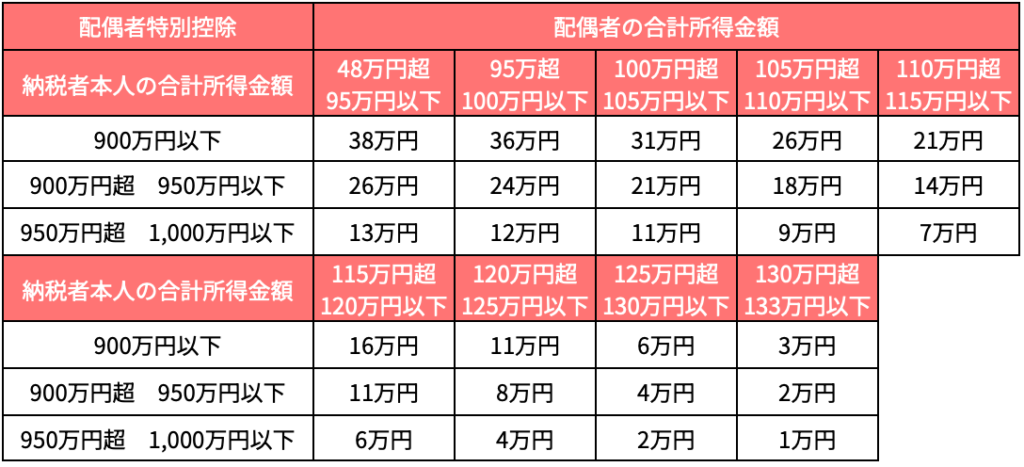

配偶者控除又は配偶者特別控除

- 配偶者の収入が103万円以下→配偶者控除

- 配偶者の収入が103万円超188万円以下→配偶者特別控除

収入の少ない配偶者が生きていく上で必要最低限のお金

※配偶者控除及び配偶者特別控除の対象となる配偶者には、上記収入金額の他にいくつかの要件があります。

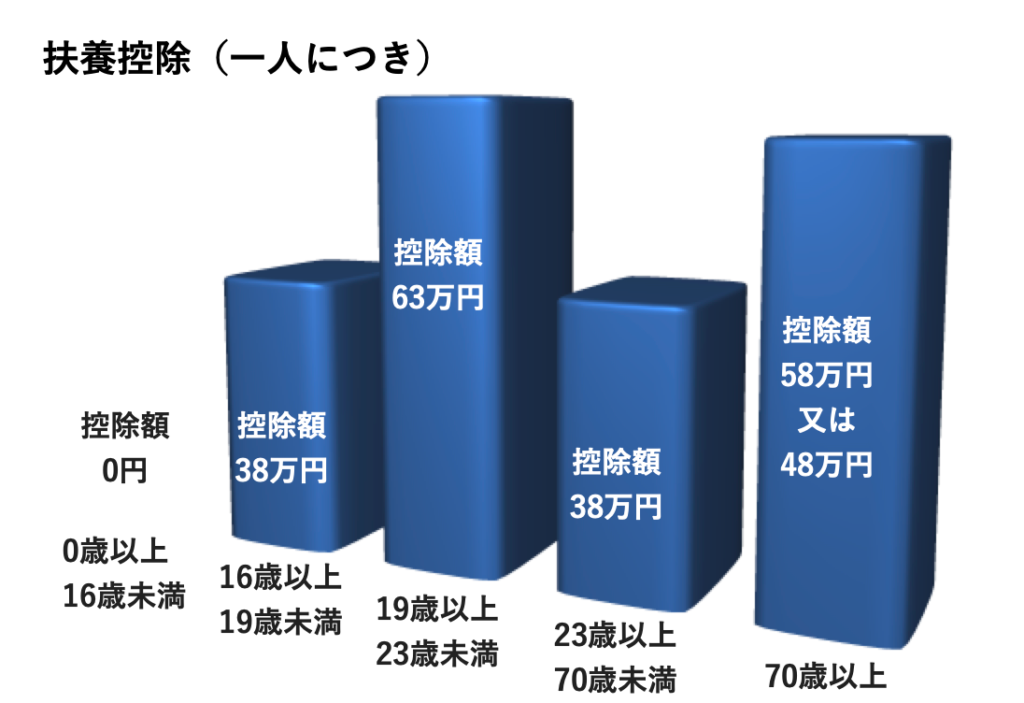

扶養控除

収入が103万円以下の家族のうち、

- 16歳以上の家族→一般の控除対象扶養親族 控除額:38万円

- 19〜22歳の親族→特定扶養親族 控除額:63万円

- 70歳以上の親族→老人扶養親族 控除額:58万円(同居老親等)又は48万円(それ以外)

収入の少ない家族が生きていく上で必要最低限のお金

扶養とは、自力で生活できない者の面倒をみ、養うことを意味します。

社会保険料控除

健康保険、年金、雇用保険などに支払ったお金

生命保険料控除、地震保険料控除

保険加入のためのお金、支払った保険料の一部を控除対象

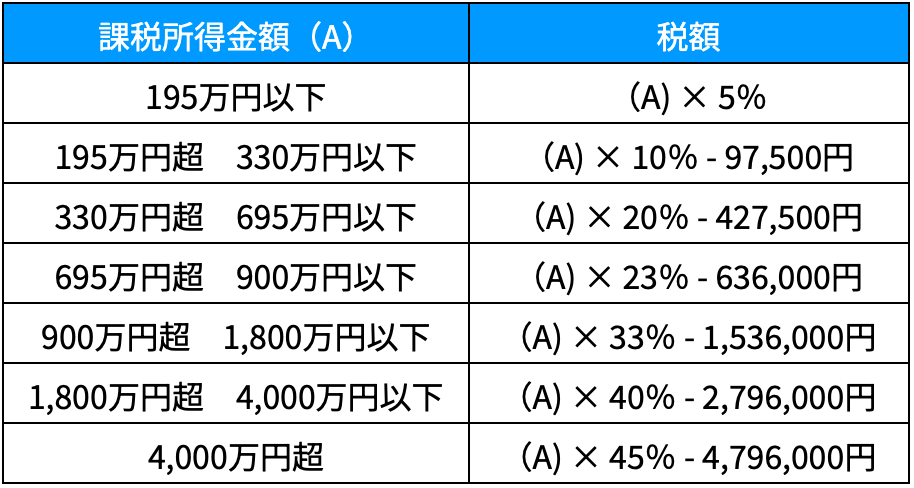

課税所得金額とは?

所得税を計算する際には、まず課税所得(税金をかける対象の所得)を算出します。課税所得は、収入金額-給与所得控除(=給与所得控除後の金額)-所得控除の額の合計額で算出できます。

課税所得に税率を掛けて所得税が計算されるため、給与所得控除や所得控除の額が多ければ多いほど、課税所得は少なくなり、納税すべき所得税も少なくなります。

源泉徴収税額

源泉徴収税額は、課税所得に税率をかけた金額に、復興特別所得税を加えたものです。つまりあなたが納税するべき所得税と復興特別所得税の総額です。

税額の計算方法

課税所得に応じた所得税率を適用(累進課税制度)

復興特別所得税(所得税額の2.1%)を加算

年末調整後にお金が返ってくる時があるのはなぜ?

会社員の方であれば、年末調整という言葉を聞いたことがあると思います。年末調整というのは、上に示した流れで正確な所得税額を会社が従業員に代わって算出することです。

ちなみに所得税は源泉徴収によって、毎月の給与等支給時にあらかじめ天引きされて納税しています。所得税の正確な税額が算出されるのは年末なのですが、源泉徴収される所得税は、どのように計算しているのでしょうか?

給与等から天引きされる所得税額は、国税局から出ている給与所得の源泉徴収税額表というものを参考に算出されています。しかし、この金額は社会保険料等控除後の給与等の金額と、扶養親族等の数を基にざっくり計算された概算額になります。つまり概算の所得税を納めていることになります。なので、年末調整によって算出された正確な所得税額とズレがある場合もあります。

この概算の所得税額が正確な所得税額よりも多かった場合、税金を払い過ぎているので、差額が年末調整還付金として返ってきます。

逆に概算の所得税額が正確な所得税額よりも少なかった場合、納めるべき税金が足りていないので、差額を追加徴収としてお金を追加で支払う必要があります。

・すでに納めた税金>本来納めるべき税金=差額が返ってくる(年末調整還付金)

・すでに納めた税金<本来納めるべき税金=差額を支払う(追加徴収)

このようにすでに納めた税金と本来納めるべき税金に差額があることが年末調整でわかるので、年末調整後にお金が返ってきたり、逆にお金を支払う必要があったりします。

103万円の壁とは?

ここまで出てきた知識で、最近話題の103万円の壁についても理解できるようになりますので、簡単に説明します。

103万円の壁とは?

年収が103万円以下の場合、本人は所得税がかからない上に、配偶者控除や扶養控除の対象になり、被扶養者の所得控除額が増えます。103万円を超えると、本人に所得税がかかり、家族の控除額も減ってしまいます。納めるべき税額が増えるのを回避するため、年収が103万円を超えないように働く量を調整する人が多いため、壁という表現をされているものと思います。

なぜ年収103万円以下の人は、所得税がかからないのか?

給与所得控除と所得控除によって、課税所得が0円になるからです。上に示した通り、給与所得控除は収入金額が162.5万円以下の場合、55万円の控除になります。そして、全ての人に適用される基礎控除は合計所得金額が2400万円以下の場合、48万円の控除になります。

つまり、給与所得控除55万円 + 基礎控除48万円 = 103万円となるため、年収103万円以下の人は課税所得が0円となり、所得税は0円となります。

まとめ:源泉徴収票を活用してお金の知識を深めよう!

いかがでしたか?

今回は源泉徴収票の見方を解説する中で、所得控除、課税所得といった言葉の意味も解説しました。

・税金を算出するための金額は収入金額ではなく、課税所得である

・課税所得を減額するものとして、給与所得控除や所得控除がある

このようなお金に関する知識、単語を理解できていると、お金に関するニュース等を見たときに正確に情報を理解できるようになります。自分の資産を守るためや、お得な制度を最大限利用するために、こういったお金に関する基礎知識はしっかり理解したいものです。

今後もお金に関する情報を発信していきますので、ぜひチェックしてみてください!

ファイナンシャル・プランナーの知識は、生活の質を向上させるために役立ちます。少しでも興味を持った方は、ぜひ今後も情報収集を続けてみてくださいね!

ではでは。。。

コメント