こんにちは、2級ファイナンシャルプランニング技能士のオットです。

「NISAって名前は聞くけど、どんな制度なの?」

こんな疑問を持っている方はいらっしゃいますか?

NISAは、投資の利益に税金がかからないとてもお得な制度で、投資を始めるなら使わない手はない制度です。

そこで本記事では、NISAについて投資初心者にもわかりやすく解説します!

制度のメリットや注意点などを紹介するので、ぜひ参考にしてください。

NISAとは?制度の基本を解説

NISAは投資のための口座

NISA(少額投資非課税制度)は、「投資信託」や「株式」などを購入するための口座です。NISA自体が投資商品ではなく、通常の証券口座と同じように、投資をするための入り口となります。

通常、投資で得られた利益(売却益や配当金)には所得税及び住民税がかかりますが、

NISA口座を通じて購入した投資商品から得られた利益には課税されません!

NISA口座は、証券会社(楽天証券・SBI証券など)で開設できます。

この口座を通じて 投資信託や株式を購入 することで、非課税の恩恵を受けられます。

NISA口座の開設方法は、各証券会社から丁寧に説明されているので、そちらを参考にしてください。

新NISAの種類

2024年からNISA制度が大きく変更され、いわゆる新NISAが発足しました。

新NISAの大きな特徴の一つが非課税保有期間が無制限となったことです。

これにより、 NISA口座で購入した投資商品は、恒久的に非課税になります。

新NISAには 2種類の投資枠 があります。

新NISAの投資枠

▶︎ つみたて投資枠

- 年間投資額:120万円

- 投資対象:投資信託(長期積立向け)

- 毎月自動引き落としなど積立投資の設定で利用可能

▶︎ 成長投資枠

- 年間投資額:240万円

- 投資対象:投資信託・ETF・個別株など

- 積立投資の場合も、スポット購入の場合も利用可能

- 生涯の非課税投資限度額は1800万円(つみたて投資枠600万円+成長投資枠1200万円)

- 年間に最大360万円まで投資可能

- 枠を全て使い切るには最短でも5年かかる

→無理して最短で使い切ろうとしない。大切なのは生活費を確保しつつ、無理のない範囲で投資すること!

NISAの税制メリット

NISAのメリットをより理解するために、まずは投資にかかる税金を把握しておきましょう。日本と米国でかかる税金も少し異なるので、それぞれ解説します。

日本株にかかる税金

投資で得られる所得は、次の2種類があります。

- 売却益(キャピタルゲイン) → 譲渡所得

- 配当金(インカムゲイン) → 配当所得

日本株による譲渡所得及び配当所得には 20.315%(所得税15%、復興特別所得税0.315%、住民税5%)の税金 がかかります。

ちなみに、投資時に証券会社の「源泉徴収あり特定口座」を利用すると、確定申告は不要です。(証券会社が自動で税金を差し引いてくれます)

また株式売却時には、少額ですが売買手数料や消費税も発生します。

米国株にかかる税金

米国株や米国ETFには、日本での税金20.315%と手数料に加えて、米国での税金等もかかります。

譲渡所得(売却益)にかかる追加費用:米国証券取引委員会に支払う現地取引費用(SECFee)

→ちなみに、私が米国ETFを売却した際にかかった売買手数料+SEC Fee+消費税は売却益のおよそ0.25%という少額でした。

配当所得(配当金)にかかる追加費用:米国で10%の税金

つまり米国株式等から受け取る配当金には、日米で約30%の税金が発生します。

この二重課税については、外国税額控除を活用すると、米国で課税された税金の一部〜全額が還付されます(※詳細は別記事で解説予定)

NISAのメリット

通常、上記のように投資商品から得られた利益には税金がかかりますが、NISA口座で購入した場合、投資商品の売却益・配当金には、日本での課税が一切かかりません!

- 日本株 → 20.315%の税金が完全になくなる

- 米国株 → 日本の20.315%の税金はなくなるが、米国の10%課税は残る(※二重課税でないため、外国税額控除は適用不可)

投資の利益を最大化するために、NISAを活用しない理由はありません!

NISAの注意点

NISAには大きなメリットがありますが、一部注意点もございます。

通常なら可能な投資戦略や利用できる制度も使えなかったりするので、説明しておきます。

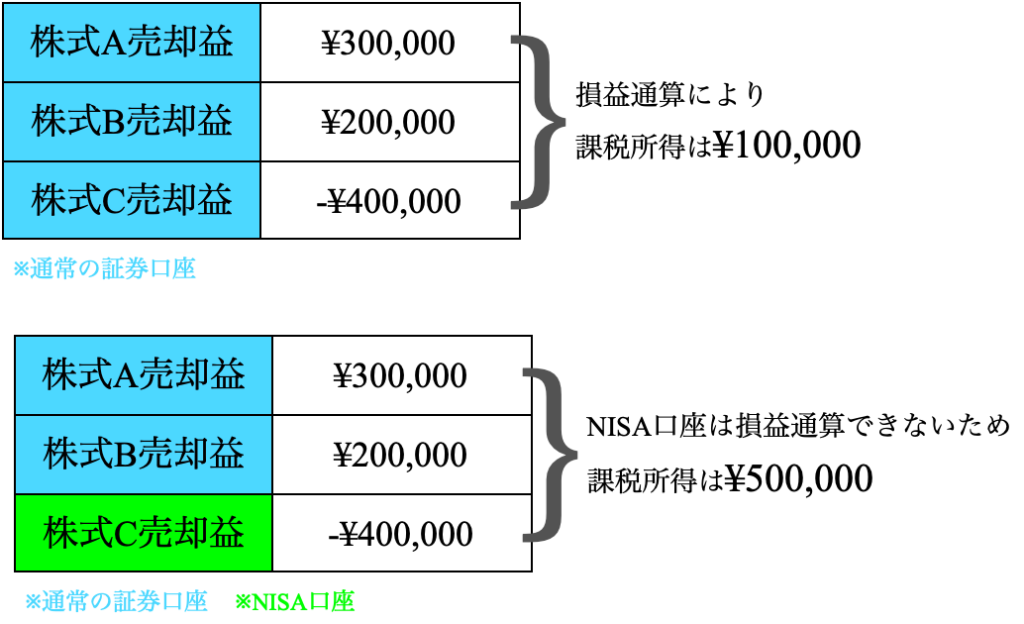

損益通算ができない

通常の投資では、一部の投資商品で損失がでた場合、他の投資商品の利益と合算(損益通算) して税負担を軽減できます。しかしNISA口座で出た損失は、他の口座で得られた利益と損益通算できません。

損益通算の例

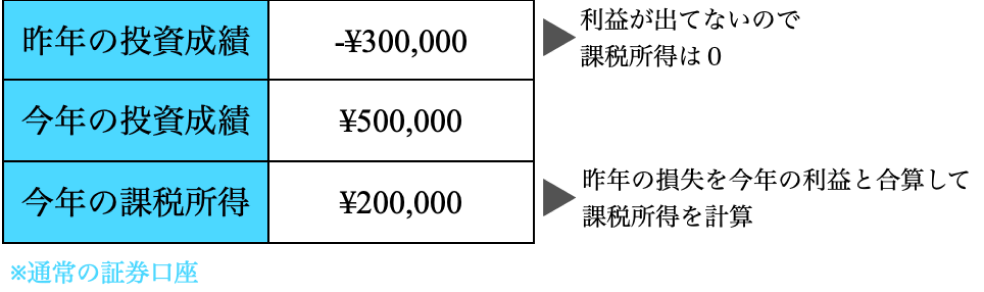

また通常の投資では、年間の投資結果が損失で終わった場合、翌年以降に繰り越して課税所得を下げることができます(繰越控除)が、NISA口座の損失はこれもできません。

繰越控除の例

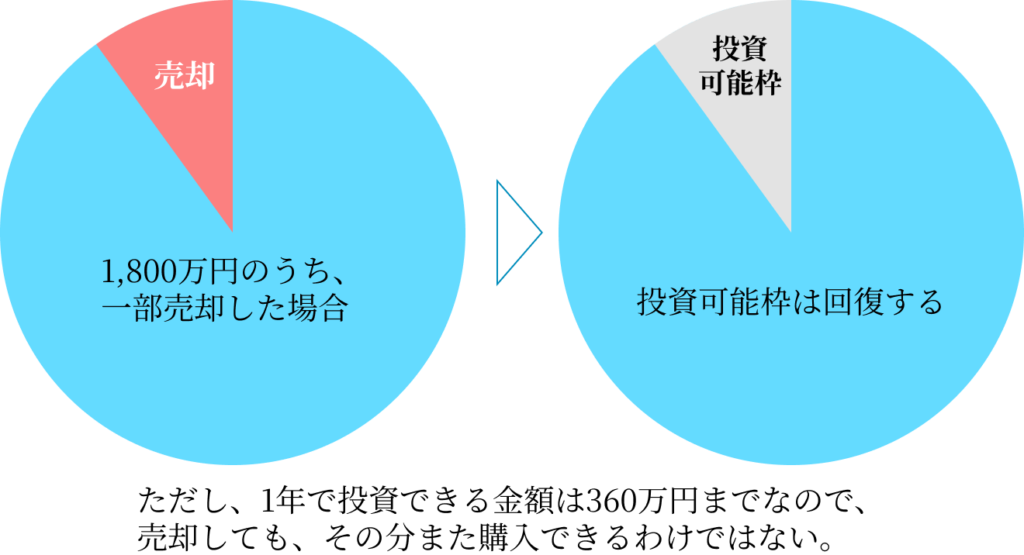

売却してもその年の投資枠は復活しない

NISAでは、保有する投資商品を売却した場合、投資枠(生涯1800万円)が復活します。

しかし、年間投資可能額(360万円)は復活しません。

つまり、短期トレードを何度も繰り返す投資戦略には、枠に上限があるため、NISAはあまり向いていません。短期売買ではなく、長期投資を目的とした制度です。

証券会社ごとに購入できる商品が異なる

NISAで購入できる商品は、 証券会社ごとに異なります。購入できる商品のラインナップが30種類程度の証券会社もあれば、250種類以上の商品から選ぶことができる証券会社もあります。

ちなみに、人気の証券会社は SBI証券や楽天証券で、どちらも250種類以上の商品から選べます。

個人的には、投資初心者は画面が見やすく使いやすい楽天証券がおすすめ!

NISA口座は一人一口座まで

NISA口座は、複数の金融機関で同時に申請することはできません。NISA口座を別の金融機関で開設したい場合は、乗り換えの手続きが必要になります。

ですので、まだ始めていない方は商品ラインナップが多く、使いやすい証券会社で始めることをおすすめします。

ちなみに、乗り換えを行った場合、乗り換え前のNISA口座で購入していた商品は、その時点で売却しなくてはいけないなどのルールはありません。乗り換え後も商品を保有し続けることが可能です。ただ乗り換え前の口座で、NISA枠として追加購入することはできません。

投資初心者におすすめのNISAを活用した投資法

つみたて投資枠(コツコツ積立投資)

- 投資初心者はつみたて投資枠をメインとする

- S&P500や全世界株式の低コストインデックスファンドを選ぶ

- 毎月一定額をドルコスト平均法で積立

- 家計の負担にならない範囲で、口座引き落としの自動投資

つみたて投資枠では、米国株式か全世界株式のインデックスファンドが人気で、どちらも王道のいい選択肢だと思います。

リスクを考慮し、より分散を効かせたい場合は全世界株式を、より高い成長率を期待したい場合は米国株式(S&P500)を選択するといいと思います。

成長投資枠(余裕があれば活用)

- つみたて投資枠を活用したうえで、さらに資産形成を加速させたい場合は成長投資枠を活用

- ボーナスや臨時収入があったときに、まとまった金額を成長投資枠で運用するのもアリ

- 個別株・ETFに挑戦するのも良いが、つみたて投資枠と同じインデックスファンドを追加購入するのも良い!

あくまでメインはつみたて投資枠で、資金に余裕がある又は個別株などの投資に興味がある場合に利用するぐらいの気構えでいいと思います。

まとめ

NISAは投資利益が非課税になるお得な制度で、長期投資に最適です。つみたて投資枠と成長投資枠を活用し、無理のない範囲でコツコツ積み立てることが重要です。

ただし、損益通算ができない、年間投資枠が復活しないなどの注意点もあるため、短期売買のキャピタルゲインを目的とせず長期目線でコツコツ運用することを意識しましょう。

投資初心者は低コストのインデックスファンドを活用し、つみたて投資枠からスタートするのがおすすめ。短期間で利益を狙おうとせず、気長にコツコツ投資を続けましょう。NISAは長期投資向きの制度です。仕組みを理解し、自分に合った投資スタイルで資産形成を効率よく進めていきましょう!

なお、このブログ内に出てきた株式投資に関する単語でわからないものがあった方は、ぜひ以下の記事も読んでみてください。

このブログでは、お金の基礎知識・投資・個人事業に関する情報を発信しています。今後も皆さんの参考になるような情報発信をしていきたいと思いますので、ぜひ参考にしてみてください。

ではでは。。。

コメント