今回の記事を読んでもらいたい人

- 家計管理の仕方がよくわからない人

- 家計簿をつけているがつける以前と生活が変わらない人

- お金の悩みを改善したい人

過去にお金を増やす家計管理の考え方を解説しました。今回はその家計管理の考え方を実践するための必須アイテムと言える家計簿のつけ方について解説します。前回の記事をまだご覧になっていない方は是非一度ご覧ください。

家計簿といえば、お金を何に使ったか記録するものですが、それだけだと侮るなかれ!家計簿の活用法を知れば、その偉大さを痛感すると思います。我が家では、家計簿を毎年見直して活用することで、使えるお金が増えてお金の悩みも大幅に解消しました。そんな我が家でも十二分に発揮されている家計簿の活用法を解説したいと思います。

この記事を読むとわかること

- 家計簿の本来の目的は自分のお金を増やし、お金の悩みを解消すること

- 家計簿の最も有効な活用法は予算を立てること

- 予算を立てるまでに、1.家計簿を書く 2.家計簿を振り返る という段階を経る必要があること

- 家計簿の書き方と予算の立て方

今回も今まで勉強してきた内容と実践する中で得られた知識を基に解説していきます。家計管理の経験が少ない初心者の方にもわかりやすいように丁寧に解説していきます。是非一緒に家計簿の活用法、家計管理のやり方について勉強していきましょう!

お金の悩みを解消する家計簿のつけ方

家計簿とは前述した通り、お金を何に使ったか記録するものです。

しかし、お金の収支を記録するだけではあまり意味がありません。家計簿の本来の目的は自分のお金(資産)を増やし、お金の悩みを解消することだと考えます。

お金の悩みを解消するために、どのように家計簿をつければいいのか、その活用法について解説していきます。

家計簿の活用法は予算を立てること

さっそく結論からお話しします。前述した自分の資産を増やし、お金の悩みを解消するという家計簿の本来の目的を達成するために、最も有効な活用法は予算を立てることだと考えています。

予算とはお金に何をいくら使うか計画することです。日頃から家計簿でお金を管理していれば将来的に予算を立てることができます。

予算を立てることができれば、一年間に使うであろうお金の全貌がわかります。すると自分の生活に必要なお金の金額がわかるだけでなく、予算内(つまり事前に計画した金額の範囲内)であればお金をたくさん使っても生活が傾くことはないという安心感が得られます。特にこの安心感はとても重要で、お金の悩みを解消する要素になります。

私自身、自分の生活に必要なお金がわかってからは、将来の不安はほぼなくなりました。またお金をたくさん使っても、年間の予算がわかっているので、その範囲であれば何も心配せず安心してお金を使えています。そんな心のゆとりは生活を豊かにしてくれていると実感しています。

予算を立てるまでの流れ

予算を立てることは、家計簿の最も有効な活用法だと考えていますが、予算はいきなり立てられるものではありません。

予算を立てるまでに私は以下の段階を経てきました。

- 日々の支出を記録し、現状何にいくらお金を使っているのか見える化する

- 現状のお金の使い道とその金額が適切か振り返る

⇒ 金額と満足度のバランスを基に、適切か否かを判断する。

○○に××円使っていたけど、こんなに使う必要あったかな?という感じ - 過去の支出金額と自分の満足度を基に、お金の使い道(科目)ごとに、翌年に必要な金額又は使いたい金額を決定する

1は家計簿を書く段階、2は家計簿を振り返る段階、3は予算を立てる段階になります。

家計簿を振り返ろうと思った場合、毎月お金を使う科目もあれば、年に1回しか使わない科目もあります。このことから、1年間は家計簿をつけて、それを基に2、3を行うと良いと思います。更にこれらの段階を何年も繰り返していくと家計簿の精度はどんどん洗練されていきます。これらの段階を無視して予算を立てると生活の実情に全くフィットしない的外れなものができてしまいます。なので、ゆくゆくは予算を立てられるように、まずはしっかり家計簿をつけていく必要があります。

家計簿の書き方解説

さて、家計簿の活用法である予算を立てるための家計簿の書き方を解説します。

私は普段、スプレッドシートを使って家計簿をつけています。

💡 スプレッドシートとは、googleの表計算ソフト(google版Excel)

メリットは無料で利用できること、共通のgoogleアカウントがあれば家族で同時に複数デバイスからアクセスできること、出先でも家計簿の確認や入力ができること、完全にオリジナルで作成できることなどなどです。

ただ家計簿は何を使っても大丈夫です。人それぞれなので、ノートに手書き、家計簿アプリで管理など自分に合った管理方法を選べば良いと思います。重要なのは、細かい金額まで記録できること、継続できること、振り返るときにわかりやすいことです。

では書き方を誰でもわかるように解説していきます。

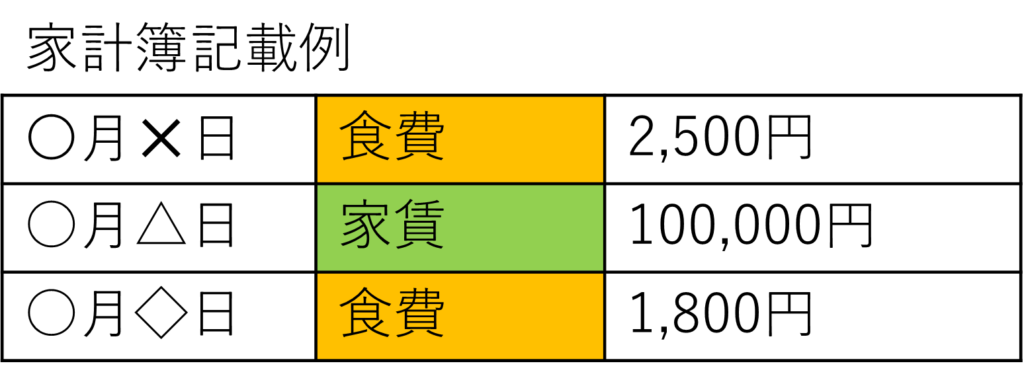

手順1 – お金の使い道を記録

まず最初にすることは、何にいくら使ったのか、お金の使い道(科目)を記録することです。これをすることで、自分がお金を使っているものが可視化され、見直しに使えるようになります。

日付と科目、またそれに使った金額がわかるように記録します。

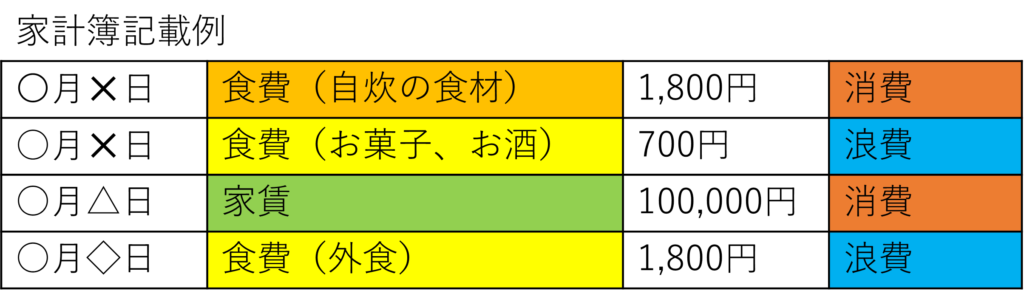

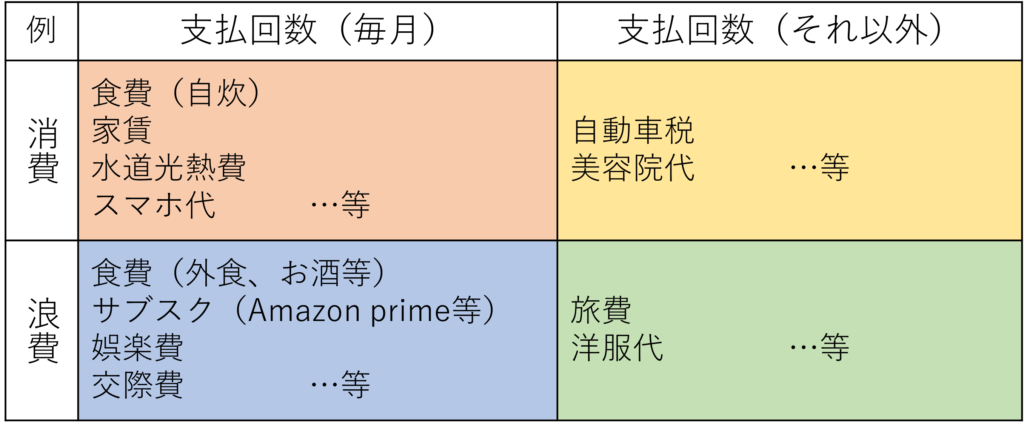

手順2 – 消費と浪費に分類する

お金の使い道を記録したら、次に使い道を分類します。ここでお金を増やす家計管理の考え方(過去の記事で解説)を使います。

ここでは使ったお金を消費と浪費に分類します。消費は生活するうえで必要最低限の出費、浪費は生活を豊かにする出費です。

つまり消費と浪費に分けて考えることで、自分が満足できる最低限の生活を送るためにいくら必要なのか(消費の総額)がわかります。また、生活を豊かにするために何にお金を使っているのか(浪費の種類)が把握できるようになります。

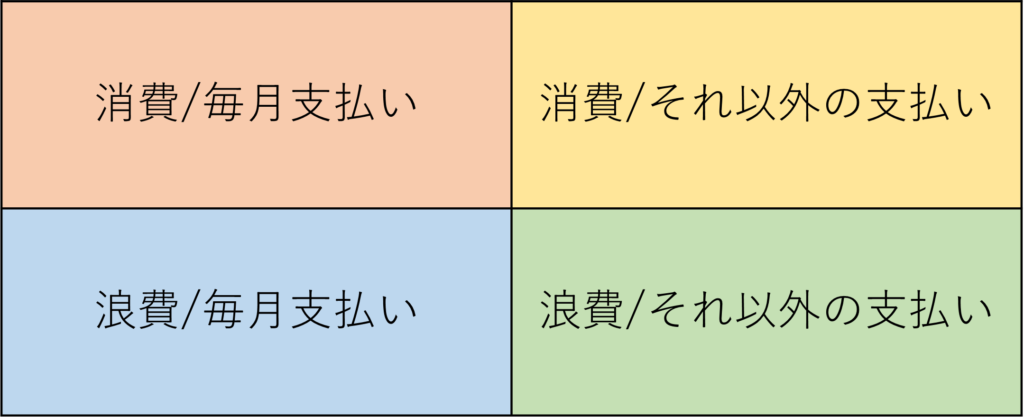

手順3 – 発生頻度で分類する

今までは管理されていなかったお金が、生活に最低限必要な消費と、生活を豊かにしてくれる浪費の2つに分類されました。次にこれを更にもう2つに分けてみます。

どのように分けるかというと、発生頻度で2つに分類します。毎月支払うものとそれ以外に分けます。それ以外とは年に1回支払うだけのものや、不定期に支払っているものが該当します。

これらを分けてマトリクス表にすると以下のようになります。

発生頻度で分けることで、毎月用意するべき金額がより正確にわかるようになります。この分け方は、いざ予算を立てる段階になった時、結構便利だと感じています。その理由は後述します。

さて、上の表のようにお金を分けて家計簿で管理することで、現状のお金の使い道が細かく可視化されます。この分類をしたうえで家計簿をつけていくと、将来予算を立てるときに、かなり考えやすくなります。まずはこの4分類でお金の管理をしてみましょう。

お金の使い道の振り返りと予算の立て方解説

これまでお金の使い道を可視化するための手順を紹介してきました。家計簿を振り返って予算を立てるためには現状把握のために1年間は家計簿を記録し続ける必要があると思います。ですので、これから家計簿を始めようと思っている人や始めたばかりの人は、まだ予算を立てられる状況ではないと思います。しかし、せっかくなので、ここからは振り返りと予算の立て方について解説したいと思います。

1年間家計簿をつけることができたら、またこの記事を読みに戻ってきてくれると幸いです。

消費の振り返りと予算

消費は生活する上で最低限必要なものです。ですので、過去のかかった金額と自分の満足度を基に振り返りを行い、適切な金額を予算設定します。

消費については、こちらの記事に見直し方の具体的な手順を示しています。是非参考にしてみて下さい。

消費は生活する上で最低限必要なものなので、金額をゼロにすることは不可能なものがほとんどです。しかし金額を下げることは可能なので、自分や家族の満足度と照らし合わせて、現状支払っている金額が適切であるか振り返ります。もし現状の金額が適切でないのであれば、適切な金額まで引き下げることが必要になります。

💡 ”金額をゼロにする”とは、”お金を全く使わない”ということ

消費の科目として、家賃、水道光熱費、食費、通信費(スマホ代)などがあります。

全てのお金を、家計を共にしていない家族等(例えば別居の親)に出してもらえば、自分の家計の金額はゼロにできると思います。しかし、現実的にはゼロにできないので、満足できる金額まで引き下げることを考える必要があります。

浪費の振り返りと予算

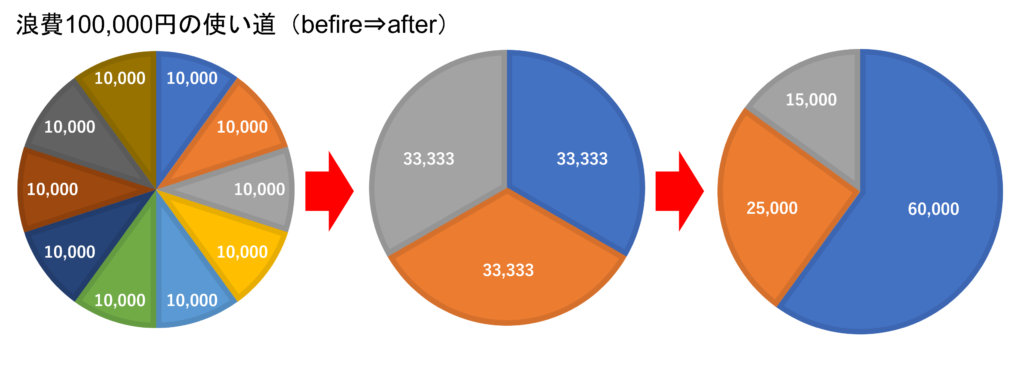

浪費は、生活を豊かにしてくれるものになり、家計の利益を使います。生活を豊かにしてくれるものには、満足できるまでお金を使いたいですよね。

浪費は消費と違い、金額をゼロにできるものがほとんどです。ですのでお金の使い道が本当に生活を豊かにしてくれるものかに注目して振り返る必要があります。そしてお金の使い道を、生活を豊かにしてくれるものに限定することが大切です。使い道を限定することで、使える金額を引き上げることが可能になります。

例えば、

浪費として使えるお金が100,000円あったとします。それを10個の使い道に均等に分ければ、それぞれに10,000円ずつしか使えません。しかし、使い道を3個に限定すれば、それぞれ33,333円ずつ使えます。更にこの3つの内、どれが一番生活を豊かにしてくれるのか明確になっていれば、それ以外の金額を減らして一番豊かにしてくれるものの金額を引き上げる等調整することで、使えるお金は更に増えます。

生活を豊かにする浪費を明確にするためには、浪費に優先順位をつけることが重要です。その辺りについては、詳しくまとめて記載する予定です。

発生頻度ごとにお金を準備する

消費と浪費の予算を組んだ後に、私はそれぞれを支払い発生頻度ごとに分けています。そして発生頻度ごとにお金を準備します。

先に消費・浪費の金額の振り返りについて書きましたが、消費の金額を減らしたり、浪費の使い道を限定するときに何も基準がないと、いくらまで調整すれば良いのかわからないと思います。ですので、これから例として私が基準にしている金額を示します。各予算の金額を考える際の参考にしてもらえればと思います。

毎月支払い vs 給与

私は消費と浪費の毎月支払うお金に対しては、毎月の給与で予算を組んでいます。給与の内、残業代等はなしにして、毎月もらえる手取り額の範囲内で予算を立てます。

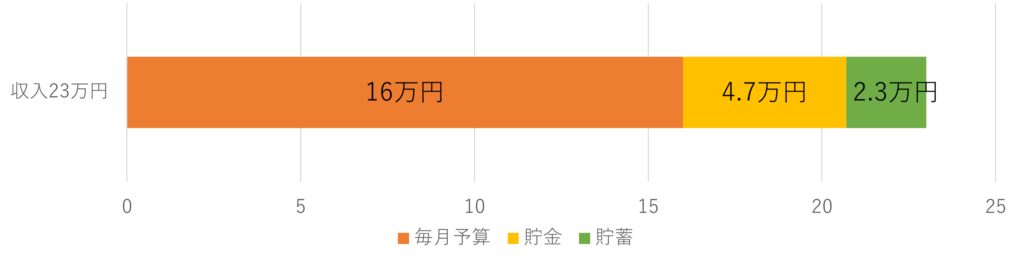

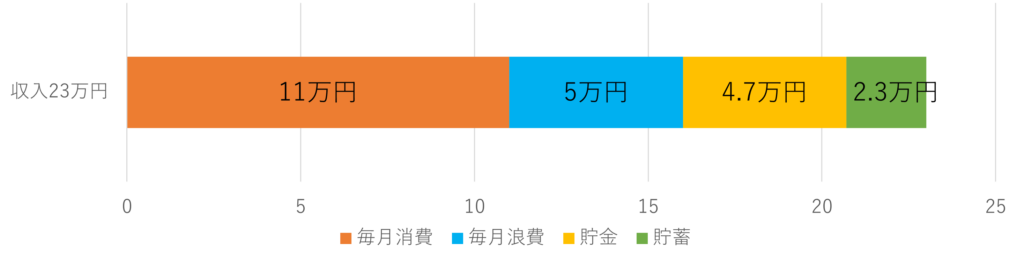

また、収入が入ったらまずは10%を貯蓄に回すことをオススメします(詳しくは別の記事を作成予定)。ですので、基本的には収入の90%を毎月支払いに充てる予算と考えてください。

例の金額は仮ですが、収入が23万円の場合、2.3万円を貯蓄に回します。そして残った20.7万円を消費と浪費の予算に充てます。

真ん中のグラフでは、毎月の消費が16万、浪費が8万の合計24万円になっているのでNG。予算を立てずに使っているとこのように金額がオーバーすることもあります。

ですので、下のグラフのように毎月の消費が13万、浪費が7万の合計20万円のように、適切な金額で予算を立てることで調整する必要があります。

毎月支払い以外 vs 貯金

毎月支払いに対しては毎月の給与で対応しました。では毎月支払い以外の予算については、何で対応すればよいでしょうか?

毎月支払い以外の予算については、好みによりますが私は貯金で対応しています。これが一番無難かと思います。翌年の毎月支払い以外の予算分を本年中に貯金で蓄えて、その蓄えを当てるという考え方が比較的安定していると思います。

賞与がある方はそれを屋さんに充ててもいいですが、賞与は業績次第で減額されたり、なくなったりします。また育児休業などでも支払われなくなります。そのような不安定なものを頼りにお金を使っていくよりは、今確実に手元にあるものを使う方が安心できると思います。

この時注意していただきたいことは、貯金と貯蓄は同じものではないということです。先ほど、収入の10%は貯蓄に充てると書きましたが、この貯蓄は毎月支払い以外の予算に充てるためのものではありません。貯蓄は過去記載した家計管理の考え方の記事で書いた通り、未来の生活のためのお金です。

ですので貯金は、実際の手取り収入から毎月支払いの予算と貯蓄を差し引いた差分や、賞与等を貯めて準備します。

つまり、一年間の収入は、未来のための貯蓄、毎月支払いの予算、更に翌年の毎月支払い以外の予算の貯金に分けて管理するようにしましょう。

まとめ

さて、今回はお金を増やす家計管理の必須アイテムである家計簿について解説してきました。

今回の内容をまとめますと、

- 家計簿とは、お金を何に使ったか記録するもので、活用法は予算を立てることである。

- 予算を立てるために現状のお金の使い道を見える化し、適切か振り返り、満足度を基に翌年の必要な金額又は使いたい金額を決定する。

- 現状を見てる化するために、支出を消費、浪費、更に支払い回数が毎月かそれ以外かの4つに分類して家計簿に記録していく。

- 消費は適切な水準まで下げることで、浪費は使い道を限定することで、金額を調整する。

- 毎月支払いは毎月の収入、毎月支払い以外は貯金を予算に充てることでお金を準備する。

お金に色はありません。しかし、家計簿をつけ予算を立ててお金を管理することで、お金を色分けすることができます。

例えば、今回解説した内容を基に収入を、毎月支払いの予算、貯蓄、毎月支払い以外の予算のための貯金に色分けすると、以下のようになります。

更にこの毎月予算も消費と浪費で色分けすることができます。

もっと細かく見ると、毎月の消費・浪費も使い道(科目)ごとに色分けすることができます。

このように細かくお金を管理しだすと、自然とお金が色分けして管理できるようになります。するとお金を丁寧に扱えるようになっていき、どんどんお金の悩みが解消されていき生活が豊かになっていくと思います。ここまですることで家計簿は価値を発揮します。

家計簿をつけることは、最初は面倒くさいと思うかもしれません。しかし、家計管理の取り組みやお金の勉強はやればやるだけ、お金の悩みを解消して、豊かな生活に導いてくれます。是非、お金が増える家計管理の考え方を理解し、お金の悩みを解消する家計簿の活用法に挑戦してみてください。

ではでは。。。

コメント