こんにちは、オットです!

今回は「お金を増やす家計管理の考え方」と言うテーマでお話ししたいと思います。実際に私のお金の悩みを改善させた家計管理の考え方についてのお話になります。ぜひ参考にしてみてください。

はじめに

お金を増やす家計管理の考え方をお話しするにあたって、まずは私の現状をお伝えした方が良いかと思います。

我が家は夫婦共働き家庭で、子供が1人います。世帯年収は同世代である20代のそれに比べると多めのようですが、それでも家計管理を行う前はお金の悩みを少なからず持っていました。しかし、20代前半にしてお金の勉強と家計管理に力を入れたことで、お金を増やす家計管理の考え方を知ることができました。その後は年を重ねるごとにどんどんお金の余裕が生まれました。

この家計管理は、その考え方を知り、それに当てはめて日々のお金を管理するだけです。なので日々の管理をコツコツ積み重ねることさえできれば、誰でもお金を増やすことができます。裏技があるわけではないので決して楽ではありませんが、何か特別な才能が必要なわけでもないので、誰でも再現可能です。

年々家計に余裕が生まれる道のりは楽しくもあります。ぜひ、これを機会に挑戦してみてください。

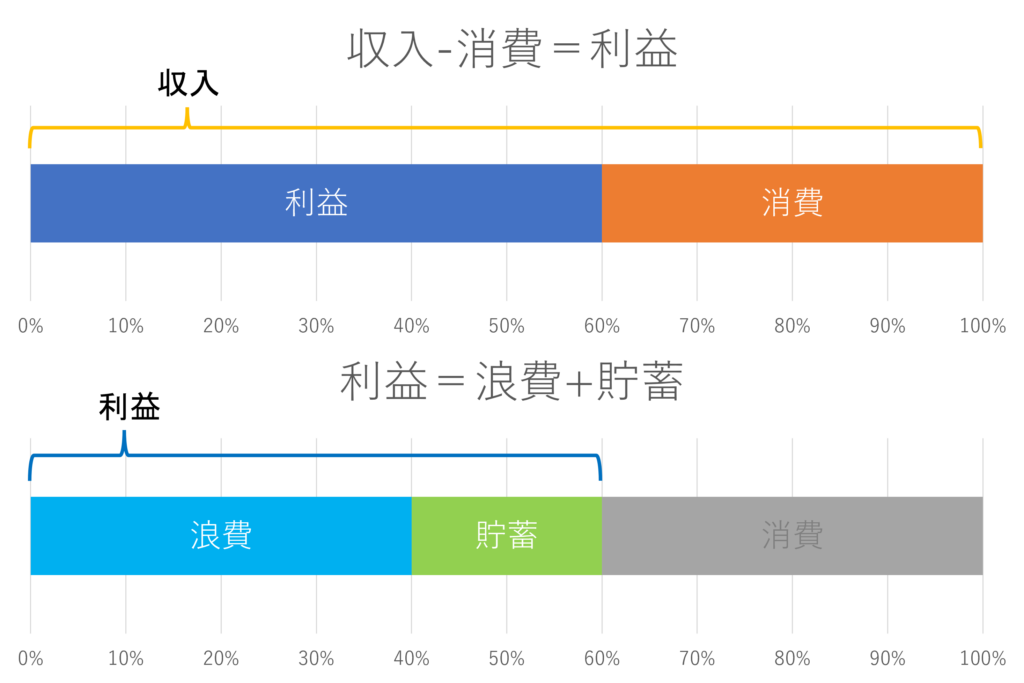

「収入-消費=利益」の家計管理術

私が使えるお金を増やすために行っている家計管理の方法は、ある数式に当てはめてお金を管理する方法です。その数式とは「収入-消費=利益」という数式。

消費とは、生活するうえで最低限必要となる出費のこと

(例:家賃、水道光熱費、食費等)

収入から生活に最低限必要な出費を除いた分が家計の利益になります。私はこの利益の一部を現在のため、一部を未来のために使っています。

私は、この現在のためのお金を浪費、未来のためのお金を貯蓄と呼んでいます。

数式で表すと「利益=現在のためのお金+未来のためのお金」と表すことができます。

これまでの2つの数式をまとめると「収入-消費=浪費+貯蓄」となります。この数式に当てはめてお金を管理するのが、お金を増やす家計管理の考え方になります。

ここからはこの考え方を理解してもらうために、消費・浪費・貯蓄の各要素について解説していきます。

生活に最低限必要な「消費」の定義

消費とは先に説明した通り、生活に最低限必要な出費を指します。

例えば家賃、水道光熱費、食費、通信費、医療費等が挙げられます。

この出費は、自分が生きていくための最低限の生活費になりますので、贅沢品・嗜好品は含まれません。

消費の金額は、自分が生活していくために最低限必要なお金の基準となります。最低でも収入がいくらあれば生きていけるのかという基準を明確にすることは、仕事選びや将来の生活の不安を軽減させることに役に立ちます。

この消費の金額を明確にし、満足度に合った金額まで見直すことが非常に重要になります。消費の具体的な見直し方については、こちらの記事をご覧ください。

未来の生活のために使う「貯蓄」の定義

貯蓄とは収入から消費を差し引いて算出される利益のうち、未来のために使うお金を指します。具体的には預貯金や投資が貯蓄にあたります。

現時点で家計の利益が出ていたとしても、それが生涯続くとは限りません。仕事を辞めると収入が減ります。物価が上がれば消費が増えます。このようにライフスタイルの変化や社会情勢等によって利益は減ってしまうリスクがあります。そんな利益が減ってしまった時でも生活満足度を維持するためには収入(主に給与等)とは別のお金が必要になってきます。

そのお金が貯蓄になります。

貯蓄は言い換えるなら、現在の利益を未来の生活のために残すという使い道になります。

この考え方を理解すると、現在の利益の使いすぎ(貯蓄できないリスク)を防ぐことができます。

また、使いすぎだけでなく貯めすぎの防止にも有効です。実際に私の場合、この考え方をする前は、将来のためにたくさん貯蓄しなくてはと考えていました。しかし、貯蓄は未来の生活のためのお金と考えるようになってからは、

未来のための備えがない事は不安だけど、未来の生活にばかりお金を残しても仕方ないな

と思うようになって、”たくさん貯蓄しなくては”という呪縛から解放されました。

貯蓄をする意味が明確になると、貯蓄できないリスクだけでなく、貯蓄しすぎるリスクも回避できるという一つの事例になります。

また貯蓄と一言で言っても、現代では数多くの種類があり、何を選択するかによって未来のお金の量が全然変わってきます。貯蓄(特に投資)に関する詳しい情報は今後解説していきたいと思います。公開された際には是非ご覧ください。

現在の満足度を上げる「浪費」の定義

浪費は世間一般的にあまりよくない出費のようなイメージがありますが、ここでの浪費は消費(生活に最低限必要なお金)に該当しない贅沢品などへの出費を指しています。

具体的には、以下のような生活を豊かにしてくれる出費になります。

- 高級な車や時計

- オシャレな洋服やアクセサリー

- お酒やタバコなどの嗜好品

- 友人や家族との外食や娯楽、旅行

これらは自分自身の現在の生活を楽しく充実させるために必要なものです。しかし、多くの人がこの浪費の使い道と使い方を誤ってしまうために、お金がないと悩んでいます。

浪費をするにあたっては、お金を使うまでの流れを正すことが最も重要です。

浪費をする際に以下の流れに沿って使えるお金を明確にしておけば、そのお金を全て使っても生活に支障はきたしません。

- 収入から消費を差し引き、利益を算出する。

- 利益から貯蓄を差し引き、残りを浪費に充てる。

この流れでお金を使えば、浪費の金額が多くなっても生活に困ることなく貯蓄も貯まります。つまり現在の最低限の生活は保障され、将来の備えもできます。

危険なのは、消費や貯蓄を無視して、使える金額を明確にしないまま浪費をしてしまうことです。すると生活に必要なお金の確保が疎かになったり、お金をいくら使ったのか把握していなくて支払い請求の金額に驚くなんてことになりかねません。浪費で気を付けるポイントは2つ。

- 利益の内、浪費に充てている範囲を明確にする

- 満足度に注目して使い道を考える

浪費に充てている範囲を明確にするというのは、先ほど示した流れに沿って算出できます。

では、満足度に注目するとはどういうことなのでしょうか?

例えば日頃お金を使っているものを全て書き出したとき、買うことで幸福を感じているものはいくつありますか?また、それらに優先順位をつけた時、順位の低いものにどのくらいお金を使っていますか?面倒ではありますが、このようにお金の使い道をひとつひとつ丁寧に見返すことが、満足度に注目することになります。

そして満足度に注目して以下のようにお金を使うことが重要です。

- 優先順位の高いものに優先的にお金を使う

- 幸福を感じないものにお金を使わない

幸福を感じないもの、優先順位の低いものにはお金を使わなくても苦痛ではありません。その分幸福を感じる優先順位の高いものにお金を使えると、より幸せを感じることでしょう。

つまり自分の決めた範囲内で、幸福を感じる優先順位の高いものにお金を使うことこそ、生活を豊かにする浪費と言えます。

この浪費のコントロールは一朝一夕でできるものではありません。その分、これができるとお金が増えた感覚になり、目に見えてお金の悩みが小さくなっていきます。

まとめ

さて、今回は家計管理初心者に向けたお金の勉強として、お金を増やす家計管理の考え方について解説しました。

今回の内容をまとめると、

「収入-消費=利益」「利益=浪費+貯蓄」という数式に当てはめて家計を見直すことで、使えるお金が増えて、お金の悩みを解消することにつながるという内容でした。

実際に私はこの家計管理をするようになり、目標に向かって貯蓄を大きく増やすことができています。また、使えるお金も増えて、満足度の高い浪費にしっかりお金を使えるようになりました。

今回の数式をわかりやすく図で表すと…

今回は考え方の解説ですので、具体的な手順まではお示しできていません。そのため、まだお金の悩みが解消されるイメージが持てていない方もいるかもしれません。

本当にお金の悩みを解消するために説明したいことがまだまだあります。

例えば利益を最大化するためにどうするのか、貯蓄はどのような手段でどのくらい貯めると良いのか、浪費の優先順位は具体的にどのようにつけるのか等々...

お金の勉強は短期でサクッと終わるものではありません。その代わり一度身につければ、一生涯役に立つと思います。

まずは今回の記事でお金を増やす家計管理の考え方を知っていただき、自分のお金とより真摯に向き合うきっかけにしてもらえればと思います。

そして今後はお金に悩まない生活を送るための具体的な解説をしていきます。

お金の悩みを解消するため、頑張ってお金の勉強をしていきましょう。

ではでは。。。

コメント